✓ Sécurisez votre poste clients

✓ Développez votre activité commerciale en toute sérénité

✓ Déléguez tout votre recouvrement

✓ Bénéficiez d’une veille économique efficace

Avec easyassurancecredit, vous êtes certain de bénéficier du meilleur contrat

d’assurance-crédit pour couvrir efficacement et aux meilleures conditions,

le risque commercial lié à votre activité en France et à l’International.

Easy assurance crédit entreprises identifie pour vous la garantie commerciale répondant le mieux à vos besoins de sécurisation et de développement.

Simplicité

Une fois votre demande reçue, nous nous chargeons de l’intégralité de la mise en place de votre solution de financement.

Rapidité

Nous mettons tout en œuvre pour que vous puissiez disposer d’une solution de financement de votre investissement dans les meilleurs délais

Efficacité

Notre objectif est la réussite de votre projet et le concours à la croissance de votre entreprise

Expertise

Experts en produits de financements, nous vous apportons la solution de crédit-bail la plus adaptée à vos besoins

100% Digital

Experts en produits de financements, nous vous apportons la solution de crédit-bail la plus adaptée à vos besoins

Qu’est-ce que l’assurance-crédit pour les entreprises ?

L’assurance-crédit est une solution d’assurance qui permet aux entreprises ou aux banques de se garantir contre le risque de défaut de paiement de leurs clients professionnels. Ces carences de paiements peuvent être dues à une défaillance directe de leurs clients ou aux conséquences d’événements extérieurs. Ce dernier cas concerne notamment les contrats à l’export et sont liés à d’éventuels risques politiques ou catastrophes naturelles.

L’assurance-crédit concerne aussi bien des contrats de vente de produits ou de matériels que de prestations de services.

Dans la plupart des cas, un contrat d’assurance-crédit prévoit la fourniture de 3 services non dissociables :

✓ la surveillance des comptes (solvabilité, situation juridique, etc…)

✓ le recouvrement des créances impayées couvertes et non couvertes

✓ l’indemnisation des créances garanties

L’assurance-crédit est un outil de pilotage des risques qui permet aux entreprises de pouvoir se concentrer sur leur développement et sur leur prospection sans avoir à se préoccuper des risques liés à la gestion du poste clients. C’est donc un gage de sérénité et de stabilité financière pour l’entreprise ainsi que pour ses partenaires financiers (banques ou factors).

Aujourd’hui les produits d’assurance-crédit se répartissent globalement en quatre groupes :

1. L’assurance-crédit au cas par cas : Ce type d’assurance-crédit s’applique, comme son nom l’indique, au cas par cas soit à des transactions isolées (par exemple une facture ou une opération à l’export exceptionnelle pour l’entreprise), soit à un ou plusieurs clients avec lesquels l’entreprise souhaite sécuriser ses créances commerciales.

2. L’assurance-crédit forfaitaire : principalement pour les TPE et TPI et dont le coût est forfaitaire

3. L’assurance-crédit clients dite classique : principalement pour les PME / PMI et dont la prime est calculée sur la base d’un pourcentage du chiffre d’affaires assuré

4. L’assurance-crédit Grands-Comptes : qui fonctionne comme l’assurance-crédit classique, qui intègre une ou plusieurs franchises et qui peut s’appliquer à une fraction du chiffre d’affaires, à une filiale, à une région etc.

A l’intérieur de ces quatre grandes catégories on trouve ensuite une multitude de contrats et de produits d’assurance-crédit, chacun étant adapté plus précisément :

✓ au type d’activité ou de secteur de l’entreprise

✓ à la région d’activité de l’entreprise (France, International)

✓ aux cycles d’activité de l’entreprise (court ou moyen terme)

✓ aux types de montage financier des contrats concernés (ventes de produits, de services, constructions, crédits bancaires, financement de projets, etc…)

Comment fonctionne l’assurance-crédit ?

L’assurance-crédit fonctionne sur la base d’un montant du chiffre d’affaires assurable, réparti entre France et Export lorsque la société a une activité à l’étranger. Ce chiffre d’affaires assurable correspond à un encours moyen et à un nombre de clients défini que la société souhaite sécuriser.

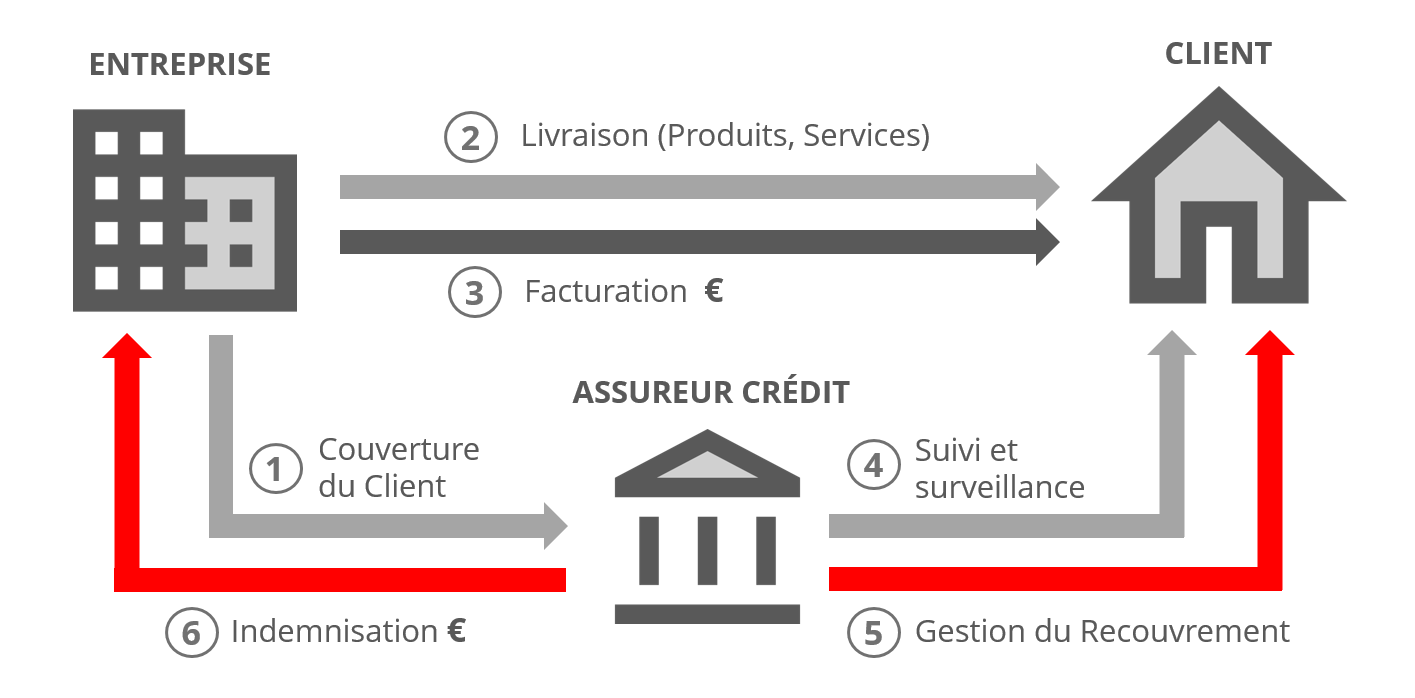

L’assurance-crédit fonctionne selon une suite logique et chronologique de six étapes, dont deux concernent la mise en œuvre de la garantie assurance.

Le début du processus consiste pour l’entreprise à négocier et à mettre en place le ou les contrats d’assurance-crédit avec son partenaire assureur.Le début du processus consiste pour l’entreprise à négocier et à mettre en place le ou les contrats d’assurance-crédit avec son (ses) partenaire(s) assureur(s)-crédit.

Puis se déroulent dans l’ordre les six étapes :

Identification / Déclaration des clients à assurer

Dans un premier temps, l’entreprise va identifier et déclarer à son assureur-crédit les prospects et les clients ainsi que les encours à couvrir.

en cas de refus ou de couverture partielle, il faut s’assurer du paiement en demandant un règlement à la commande, une caution ou un dépôt de garantie.

Livraison des Produits ou des Services

Une fois la validation de couverture des clients obtenue, l’entreprise livre les produits ou exécute les services objets de la commande obtenue auprès de son client.

Facturation

Une fois la prestation de livraison effectuée, l’entreprise va facturer son client et attendre son complet règlement. La plupart des contrats d’assurance-crédit prévoient un délai maximum entre la livraison ou la réalisation de la prestation et sa facturation.

Évaluation / surveillance des prospects et clients

Dès la mise en place de la garantie, l’assureur-crédit effectue un suivi permanent des comptes assurés, qu’ils soient prospects ou clients. Cette surveillance concerne pour l’essentiel la situation financière et juridique des sociétés. L’assureur-crédit informe la société cliente en cas de dégradation de la solvabilité ou de risque identifié. En fonction des cas et des types de contrats, l’assureur-crédit propose un ajustement des garanties. L’entreprise bénéficie de cette manière d’une assurance et d’une visibilité sur son activité commerciale.

Gestion des procédures de recouvrement

En cas de déclaration de facture impayée, l’assureur-crédit se charge d’effectuer les relances et le recouvrement. Cela présente l’avantage d’allier efficacité et préservation des relations commerciales. Ces processus sont intégrés au contrat d’assurance-crédit. C’est donc l’assureur-crédit qui prend en charge l’ensemble des démarches de relances et de recouvrement, ce dernier pouvant être amiable et également judiciaire.

Indemnisation

Enfin, si les démarches de recouvrement pour un certain nombre de raisons n’aboutissent pas, l’entreprise est intégralement indemnisée à hauteur des montants et dans les conditions prévues au contrat (en général sur une quotité du montant des factures).

Grâce à cette indemnisation, la trésorerie de l’entreprise est préservée et l’assurance-crédit a pleinement joué son rôle de paratonnerre.

Schéma de Fonctionnement de l’Assurance-Crédit

Quels avantages à utiliser l’assurance-crédit ?

D’une manière générale, la mise en place d’un contrat d’assurance-crédit est un choix avisé et une approche gagnant-gagnant pour l’entreprise. En effet, elle retrouve largement directement et indirectement les montants qu’elle investit dans l’assurance-crédit dans les multiples avantages que lui apporte l’assurance-crédit.

Optimisation et sécurisation de l’activité commerciale :

L’accès aux informations sur les entreprises permet de sélectionner les prospects solvables, et de ne pas investir de ressources avec des clients qui présentent un risque défaillance.

Pour mémoire, pour une entreprise qui réalise une marge nette de 2%, le CA supplémentaire à réaliser pour compenser un impayé de 10 000€ est de 500 000€ !!

En premier lieu l’assurance-crédit permet à l’entreprise d’être indemnisée en cas de défaut de paiement de ses créances commerciales. C’est donc à ce titre un gage de sécurisation du poste clients l’entreprise.

Optimisation de trésorerie et gain d’énergie :

Du fait de sa prise en charge des risques de défaillance des clients ou des contrats, l’assurance-crédit permet de récupérer les sommes impayées. De ce fait ladite trésorerie est sécurisée et peut être employée à des investissements utiles et productifs, liés directement à la croissance de l’entreprise.

Accès facilité à des financements :

Du fait de la garantie financière qu’elle apporte, l’assurance-crédit permet également à l’entreprise d’avoir accès plus facilement à du financement. En effet, l’entreprise n’étant pas ouvertement exposée à des problèmes de trésorerie liés aux défaillances potentielles de ses clients ou de ses contrats, elle aura plus facilement accès à des financements de la part des établissements financiers auxquels la mise en place des contrats d’assurance-crédit apporte un gage de pérennité et de bonne gestion.

Une structuration de l’organisation :

Vis-à-vis de tous les partenaires de l’entreprise, cette dernière apparaîtra comme mieux structurée et mieux organisée si elle montre qu’elle a pris soin de sécuriser ses activités commerciales et ses créances. Même pour ce qui concerne l’activité de l’entreprise avec ses clients, l’entreprise sera plus facilement encline leur à accorder plus de crédits si elle fait appel à l’assurance-crédit pour couvrir ses risques.

Une économie de temps et d’énergie :

Pas besoin de passer du temps à surveiller l’activité des clients ou des intervenants dans un contrat. En France comme à l’export, cette tâche peut parfois s’avérer longue et coûteuse. C’est l’assureur-crédit qui se charge de surveiller les clients ou les activités des intervenants et de vous en informer.

Un gain de réactivité :

Bénéficier des services de l’assurance-crédit permet au dirigeant de pouvoir prendre une décision rapidement sur le fait de s’investir dans un nouveau marché ou une nouvelle opportunité sur lesquels il n’a pas toujours suffisamment de recul et pour lesquels il ne mesure pas tous les risques. L’assurance-crédit lui permet une réactivité sans risque, et il peut en toute sérénité lancer son entreprise dans un nouveau développement.

A quelles entreprises s’adresse l’assurance-crédit ?

L’assurance-crédit est un véritable outil de gestion qui s’adresse à priori à toutes les entreprises pour sécuriser de manière ponctuelle ou récurrentes leurs activités commerciales et leur développement. L’assurance-crédit permet, par les services qu’elle apporte, de se concentrer sur son activité sans avoir en tête le facteur risques qui bien souvent paralyse le dirigeant.

L’assurance-crédit concerne aussi bien les fournisseurs de produits et services que les acheteurs.

L’entreprise utilise l’assurance-crédit pour sécuriser les factures de ses clients.

Elle peut se servir de l’assurance-crédit pour mettre en place un suivi de de ses fournisseurs et s’assurer que leur situation financière et juridique ne se dégrade pas et ne la met pas en risque d’approvisionnement

L’entreprise peut également souscrire une assurance-crédit inversée, qui protège ses fournisseurs contre sa propre défaillance.

Avec cette garantie inversée (reverse garantie) l’entreprise rassure ses fournisseurs ce qui permet une meilleure négociation des délais de paiement.

En synthèse, l’assurance-crédit est utile pour toute entreprise :

✓ travaillant régulièrement ou qui souhaite développer un marché à l’export.

✓ jeune qui souhaite se concentrer pleinement et en toute sérénité sur son développement et ne pas gérer les risques

✓ qui souhaite, grâce à la surveillance effectuée par l’assureur-crédit s’appuyer sur des faits et non des apparences dans la connaissance de ses clients

✓ qui souhaite rassurer ses partenaires financiers en montrant qu’elle sait sécuriser sa trésorerie et ses transactions commerciales

✓ qui souhaite s’appuyer sur les conseils d’experts concernant l’évaluation des acheteurs, des risques pays ou environnementaux et sociaux

✓ qui souhaite se montrer dissuasive vis-à-vis des potentiels mauvais payeurs

✓ qui souhaite d’une manière générale protéger et maîtriser son poste clients

Quel est le coût de l’assurance-crédit ?

Quand il n’est pas forfaitaire, le coût de l’assurance-crédit est basé sur un pourcentage du chiffre d’affaires à assurer. Ce pourcentage varie généralement de 0,1% à 1,0% du chiffre d’affaires assurable et constitue la prime d’assurance-crédit.

La variation du montant de la prime, en plus du volume de chiffre d’affaires assuré, est fonction de plusieurs : le profil de risque portefeuille clients du périmètre et, la répartition des encours à couvrir, des zones géographiques pour l’export, de l’historique de la sinistralité et enfin, des conditions d’indemnisation : le seuil de déclenchement et franchises, type de sinistre (défaillance de fait ou de droit), l’antériorité des créances et la quotité d’indemnisation.

La quotité d’indemnisation est le pourcentage d’indemnisation prévu par le contrat d’assurance-crédit. La quotité d’indemnisation dépend du statut du débiteur selon qu’il est « Non Dénommé » ou « Dénommé »

Les clients « Non Dénommés » sont des clients dont la couverture n’excède pas un seuil contractuel, en général compris entre 5 000 € et 10 000 €.

L’indemnisation des sinistres des clients Non Dénommés est, en général à hauteur de 70% de la créance Hors Taxes garantie.

Pour les clients dont l’encours se situe au-dessus du seuil « Non Dénommé », il faut obtenir un agrément spécifique, exprimé en valeur. L’indemnisation des sinistres des clients Dénommés est en général à hauteur de 90% de la créance garantie.

Dans tous les cas de figure, l’assureur-crédit n’indemnise que les sinistres pour lesquels l’encours a été validé par les analyses de risque réalisées l’assureur

Prenons quelques exemples pour illustrer les coûts de l’assurance-crédit. Les valeurs retenues sont indicatives et sujettes à variations en fonction des compagnies d’assurance-crédit, du portefeuille de clients, de la sinistralité et des produits choisis.

1 – Au cas par cas :

Cas 1 : Garantie pour une transaction (une seule facture) *

Pour une entreprise qui souhaite assurer une transaction portant sur un montant de 15 000 euros HT avec un de ses clients réguliers basé en France.

Pour le montant à assurer de 15 000 euros HT, le montant de l’assurance-crédit pourrait être de 425 euros HT pour une indemnisation maximum de 13 500 euros

Cas 2 : Garantie pour un seul client (Single Risk) *

Pour une entreprise qui souhaite assurer un encours permanent d’un montant de 15 000 euros HT avec un de ses clients réguliers basé en France, la garantie pour une indemnisation de 13 500 euros pourrait se situer autour de 1 150 euros HT.

2 – TPE-TPI :

Pour une entreprise réalisant un chiffre d’affaires de 1 000 000 d’euros HT et souhaitant assurer ses transactions pour 100 de ses clients, le montant de son assurance-crédit pourrait être de 4 980 euros HT par an pour une indemnisation maximum de 75 000 euros, soit 0,5% de son chiffre d’affaires

3 – PME-PMI :

Pour une entreprise réalisant un chiffre d’affaires de 7 500 000 euros HT et souhaitant assurer ses transactions pour 100 de ses clients, le montant de son assurance-crédit pourrait être de 15 100 euros HT par an, soit 0,2% de son chiffre d’affaires, pour une indemnisation maximum de 297 000 euros.

4 – Grands Groupes ou ETI :

Pour un groupe ou une ETI réalisant un chiffre d’affaires de 25 000 000 d’euros dont 5 000 000 réalisés à l’export et souhaitant assurer ses transactions pour 2 500 de ses clients, le montant de son assurance-crédit pourrait être environ de 33 000 euros HT par an (clients France et export confondus), soit 0,13% de son chiffre d’affaires.

* :

Pour chaque garantie au cas par cas, l’entreprise achète un carnet d’unité. Le prix de la couverture est exprimé en nombre d’unités, celui-ci étant déterminé par : le montant de l’encours, la nature de la garantie (par transaction ou par débiteur), la résidence du débiteur (France, UE ou hors UE).

Pourquoi faire appel à easyassurancecredit ?

Efficacité

Pour être certain de bénéficier du financement le moins cher et le plus adapté :

Avec plus de 16 ans d’expérience dans le domaine de l’assurance-crédit, les équipes d’easyassurancecredit sont expertes dans la maîtrise des contrats et des offres des établissements financiers. Tout au long de l’année elles suivent au jour le jour l’évolution de la législation et des produits d’assurance-crédit du marché. Cette activité de suivi leur permet de maîtriser les forces et les faiblesses de toutes les offres du marché et de pouvoir proposer à ses clients le produit le moins cher et le plus adapté à ses besoins et à ses attentes stratégiques.

Réactivité

Pour être certain d’une grande réactivité :

Pour chacune des demandes de ses clients, easyassurancecredit s’engage à apporter des réponses aux besoins de ses clients et à les accompagner l’entreprise dans leur mise en place dans des délais très courts. En effet, les besoins en matière d’investissements peuvent parfois apparaître à la suite d’opportunités et peuvent être urgents pour permettre à l’entreprise de satisfaire à la demande.

Engagement

Parce que l’activité d’easyassurancecredit repose intégralement sur la satisfaction de ses clients :

La réussite d’easyassurancecredit ne se mesure pas pour ses équipes aux seuls résultats financiers. Easyassurancecredit s’investit à un niveau d’excellence pour chacun de ses clients, afin de leur fournir le meilleur service et de leur garantir de bénéficier du meilleur produit du marché en réponse à leurs besoins. Seule la satisfaction pleine et entière de ses clients est un gage de réussite et une source de satisfaction depuis plus de 16 ans pour les équipes d’easyassurancecredit.

Économie

Le service de notre expertise est gratuit pour vous :

Vous avez donc toutes les raisons de faire appel à nos services. En effet, d’une part c’est l’assureur-crédit qui rémunère easyassurancecredit et d’autre part, nous n’avons qu’un seul objectif qui est votre entière satisfaction. C’est vous, notre client qui êtes notre capital et le gage de la continuité de notre réussite, et non le partenaire financier.

Accompagnement

Pour bénéficier d’un accompagnement dans la durée :

Les besoins en matière de financement d’investissement sont étroitement liés à la vie de l’entreprise et à sa croissance. De par sa longue expérience auprès des entreprises de tous secteurs, easyassurancecredit sait qu’un accompagnement de qualité se fait dans la durée et qu’il faut savoir être présent à tous moments, même pour des conseils à l’optimisation en cours d’opérations.

easyassurancecredit est partenaire des acteurs les plus performants en matière d’assurance-crédit

La charte easyassurancecredit : un engagement total et des valeurs claires

Depuis 2003 nous accompagnons nos clients avec un enthousiasme et un engagement sans faille. Notre implication et la proximité avec nos clients sont l’expression de notre éthique, de notre fidélité, et de la vision que nous avons de notre métier. Au fil des années sont apparus sept engagements qui forment aujourd’hui notre charte.

Pour nos clients, nous nous engageons à :

1. Leur apporter un accompagnement dans la durée

2. Leur fournir une prestation sur-mesure

3. Être toujours force de proposition à leurs côtés

4. Rester disponibles et réactifs pour eux

5. Agir dans la plus totale transparence

6. Respecter l’esprit d’entreprise

7. Gagner et conserver leur confiance.

easyassurancecredit

Carré de Soie

39 rue de la poudrette

69120 Vaulx-en-Velin